La politica monetaria perfetta della Banca Centrale di Bitcoin

Pierre Rochard, 15 Dicembre 2013 - Satoshi Nakamoto Institute

Il seguente post fornisce un quadro analitico in modo che i critici e i sostenitori della politica monetaria di Bitcoin possano impegnarsi in un dibattito costruttivo.

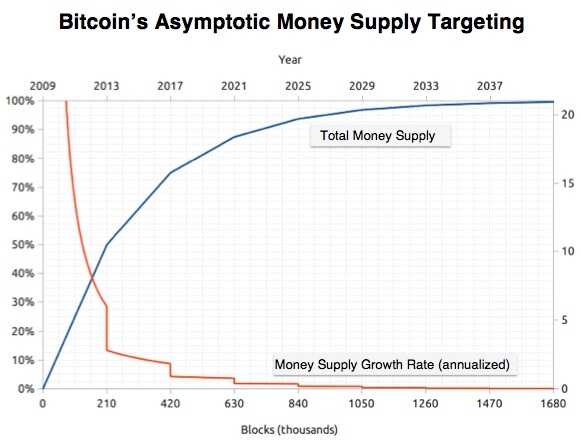

Bitcoin ha una banca centrale chiamata "rete Bitcoin", che chiameremo Bitcoin Central Bank (BCB). Questa banca centrale emette una valuta chiamata "bitcoin" e gestisce il trasferimento di bitcoin tra i conti. La politica monetaria della BCB, basata su regole, è stata stabilita al momento della sua creazione e la sua indipendenza è garantita dalla natura distribuita della rete sottostante. Questa politica monetaria non discrezionale può essere meglio descritta come asymptotic money supply targeting (AMST).

La BCB emette bitcoin a una rete di subappaltatori chiamati "minatori" che eseguono i calcoli Proof of Work che garantiscono l'indipendenza della BCB e processano i pagamenti. Il signoraggio sovvenziona il sistema di pagamento invece di beneficiare l'emittente o il venditore/destinatario di obbligazioni negoziate in operazioni di mercato aperto. Il signoraggio di prova (PoWS) e l'AMST agiscono sinergicamente per provocare tre fenomeni monetari:

Gli agenti economici razionali detengono un saldo di bitcoin anche se non hanno passività denominate in bitcoin.

Il mercato stabilisce i tassi di cambio e i tassi di interesse, senza eccezioni.

Le banche a riserva frazionaria non possono svilupparsi, quindi le trappole della liquidità sono impossibili.

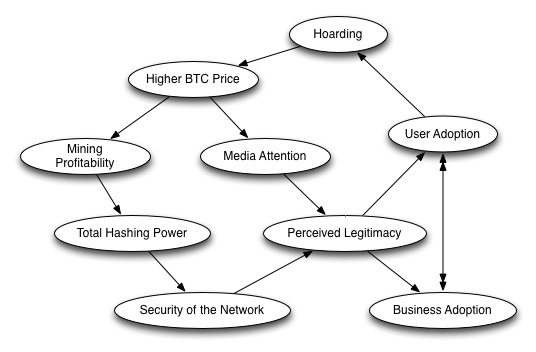

In primo luogo, è razionale per gli agenti economici detenere il numero di bitcoin che possono permettersi di perdere (cioè senza compromettere materialmente la loro capacità di consumare o investire). La BCB può offrire costi di transazione estremamente inferiori rispetto a qualsiasi concorrente grazie all'emissione gestita dalla Proof of Work. Questo profondo vantaggio competitivo fa sì che gli agenti economici si aspettino che la BCB venga adottata come metodo di pagamento e che la liquidità del suo tasso di cambio aumenti. Questa aspettativa si è ripetutamente dimostrata vera, per cui il desiderio di detenere bitcoin è aumentato, come indicato dal tasso di cambio e dal volume delle ricerche su Internet.

Il mercato definisce tassi di cambio e tassi di interesse

La volatilità del tasso di cambio è un sottoprodotto della scelta della BCB di una politica monetaria indipendente (AMST) e del libero flusso di capitali piuttosto che un tasso di cambio fisso nell'ambito del Trio inconciliabile. Gli agenti economici superano i loro pregiudizi cognitivi e acquistano bitcoin a ondate grazie al passaparola della valuta. Per alcuni è sufficiente una sola esposizione al Bitcoin per "capirlo", mentre altri seguono l'esempio dei trend setter o infine soccombono al loro pregiudizio di avversione al rimpianto. In ogni caso, queste ondate di adottanti hanno un effetto destabilizzante sul tasso di cambio: gli speculatori non sono sicuri dell'ampiezza o della lunghezza d'onda dell'adozione, e i trader dilettanti si lasciano sopraffare dall'eccitazione e dalla successiva paura. La BCB non interviene per stabilizzare questi cicli di hype intermittenti perché un costante apprezzamento del tasso di cambio consentirebbe un accumulo ancora maggiore di eccessi speculativi e la BCB perderebbe la fiducia che l'AMST dà ai detentori di bitcoin a lungo termine.

I tassi di interesse del Bitcoin si basano sull'arbitraggio tra il rendimento atteso dalla detenzione di bitcoin e il rendimento atteso dal prestito. Il rendimento atteso dalla detenzione di bitcoin è completamente legato al tasso di cambio futuro atteso, poiché i bitcoin sono attualmente una pura valuta veicolo. Le aspettative eterogenee dei possessori di bitcoin riguardo al tasso di cambio hanno portato allo sviluppo di operazioni di prestito marginale. Tuttavia, la stragrande maggioranza dei possessori di bitcoin si aspetta un apprezzamento del tasso di cambio a tassi di gran lunga superiori a quelli che qualsiasi mutuatario è disposto a pagare. I bitcoin continueranno a essere accaparrati e i mercati del credito denominati in bitcoin continueranno a essere poco sviluppati fino a quando le aspettative dei detentori di bitcoin non si ridurranno o non saranno soddisfatte. La BCB non ha bisogno di intervenire per rompere l'attuale stato di equilibrio, poiché le aspettative dei detentori di bitcoin saranno soddisfatte, data la comprovata superiorità del Bitcoin rispetto alle reti di pagamento e ai depositi di valore tradizionali.

Il sistema bancario a riserva frazionaria non può svilupparsi

L'attività bancaria a riserva frazionaria comporta la creazione di nuova moneta che sia fungibile con quella già esistente, cioè che possa essere utilizzata in modo intercambiabile all'interno dei sistemi di pagamento della valuta. Questo è impossibile con il Bitcoin. La BCB applica le norme più severe al mondo in materia di depositi, richiedendo riserve complete per tutti i conti. Si tratta dell'equivalente digitale del Piano di Chicago o del gold standard austriaco del 100% di riserve. In base a questo regime normativo, la moneta non viene distrutta quando vengono rimborsati i debiti bancari, quindi l'aumento dell'accumulo di denaro non provoca trappole di liquidità, ma aumenta i tassi di interesse reali e abbassa i prezzi al consumo. Si tratta di un ciclo auto-stabilizzante, in quanto tassi di interesse più elevati incentivano gli accumulatori a investire, mentre la deflazione aumenta i consumi grazie all'effetto ricchezza sugli accumulatori. La BCB impedisce l'erogazione di prestiti a partire dai depositi, in modo da poter indirizzare correttamente l'offerta di moneta ed evitare gli effetti destabilizzanti della commistione tra il sistema creditizio e quello dei pagamenti.

Le proprietà positive di AMST e PoWS combinate rendono certo che, in assenza di un problema tecnologico, Bitcoin sarà adottato come valuta globale. Per una comprensione più approfondita del processo di mercato che porta a diventare una valuta globale, consiglio di leggere la spiegazione di Konrad Graf sull'iper-monetizzazione e l'analisi della liquidità dei bitcoin di Peter Šurda. La Bitcoin Central Bank sarà l'istituzione più longeva del suo genere grazie alla politica monetaria indipendente e anti-fragile che ha messo in piedi.

Leggi la versione originale qui: https://nakamotoinstitute.org/mempool/the-bitcoin-central-banks-perfect-monetary-policy/

Last updated